FAÇA SUA INSCRIÇÃO

A tão falada Lei Complementar nº 214/2025 — que regulamenta parte da reforma tributária brasileira — já está redefinindo o cenário fiscal para muitos segmentos, inclusive para os condomínios residenciais e comerciais. Vamos explicar em linguagem simples o que muda, como isso afeta os condomínios e o que o síndico ou conselho deve observar.

1. O que era antes (fase atual)

Até 2025, o sistema tributário para consumo, serviços, locação de imóveis e para condomínios segue uma lógica em que:

- Serviços (como limpeza, portaria, segurança) recolhem tributos como o ISS – Imposto Sobre Serviços.

- Empresas que fornecem bens ou serviços cobram ICMS, PIS/COFINS, IPI conforme o caso.

- No caso dos condomínios edilícios, muitas das despesas são internadas na própria estrutura condominial — ou seja, um condomínio não está diretamente sujeito aos tributos de consumo como uma empresa de serviço regular. Por exemplo, as cotas condominiais não são tratadas como “venda de serviço” para tributação de IVA. CNN Brasil+1

- A leitura dominante: o síndico recolhe taxas, contrata serviços, e o condomínio não estrutura tributos como empresa.

2. O que muda com a reforma (a partir de 2026)

A partir de 2026 inicia-se a transição para o novo sistema tributário de consumo, que introduz dois novos tributos estruturais:

- CBS – Contribuição sobre Bens e Serviços (federal). BR Condomínios+2Brasil 61+2

- IBS – Imposto sobre Bens e Serviços (estadual e municipal). BR Condomínios+1

Principais impactos para o universo condominial:

- A transição oficial vai de 2026 até 2032/2033, com os tributos antigos sendo gradualmente extintos e os novos assumindo totalmente. Condomínio Interativo+2BR Condomínios+2

- Para locações de imóveis (o que pode repercutir ao condomínio no sentido de receitas ou encargos), existe uma regra para pessoa física: se tiver mais de 3 imóveis alugados e receita bruta anual superior a R$ 240 mil, haverá incidência de CBS/IBS. BR Condomínios

- Para os condomínios em si: segundo análise da CNN Brasil, não é certo que as cotas condominiais serão tributadas diretamente pelos novos tributos. O que pode aumentar, entretanto, são os custos dos serviços contratados pelo condomínio (limpeza, portaria, manutenção) porque esses prestadores poderão ter carga tributária diferente. CNN Brasil

- Setor de serviços é particularmente sensível ao novo modelo, porque poderá haver aumento de carga tributária dada a menor cadeia de “créditos” tributários para serviços puros (ao contrário da indústria) no novo modelo. Condomínio Interativo+1

3. Como isso vai afetar diretamente os condomínios

Para quem administra ou vive em condomínio, o que muda – ou pode mudar – na prática:

Implicações diretas

- Custos de serviços podem subir

- O condomínio contrata empresas de portaria, limpeza, manutenção, etc. Se essas empresas tiverem aumento de custo tributário ou tiverem que repassar novos tributos, os valores cobrados ao condomínio podem subir.

- A CNN aponta que “os serviços agregados … deverão ter aumento da tributação”. CNN Brasil

- Logo, mesmo que a reforma não incida diretamente sobre a cotização condominial, indiretamente o condomínio pode ver a cota aumentar.

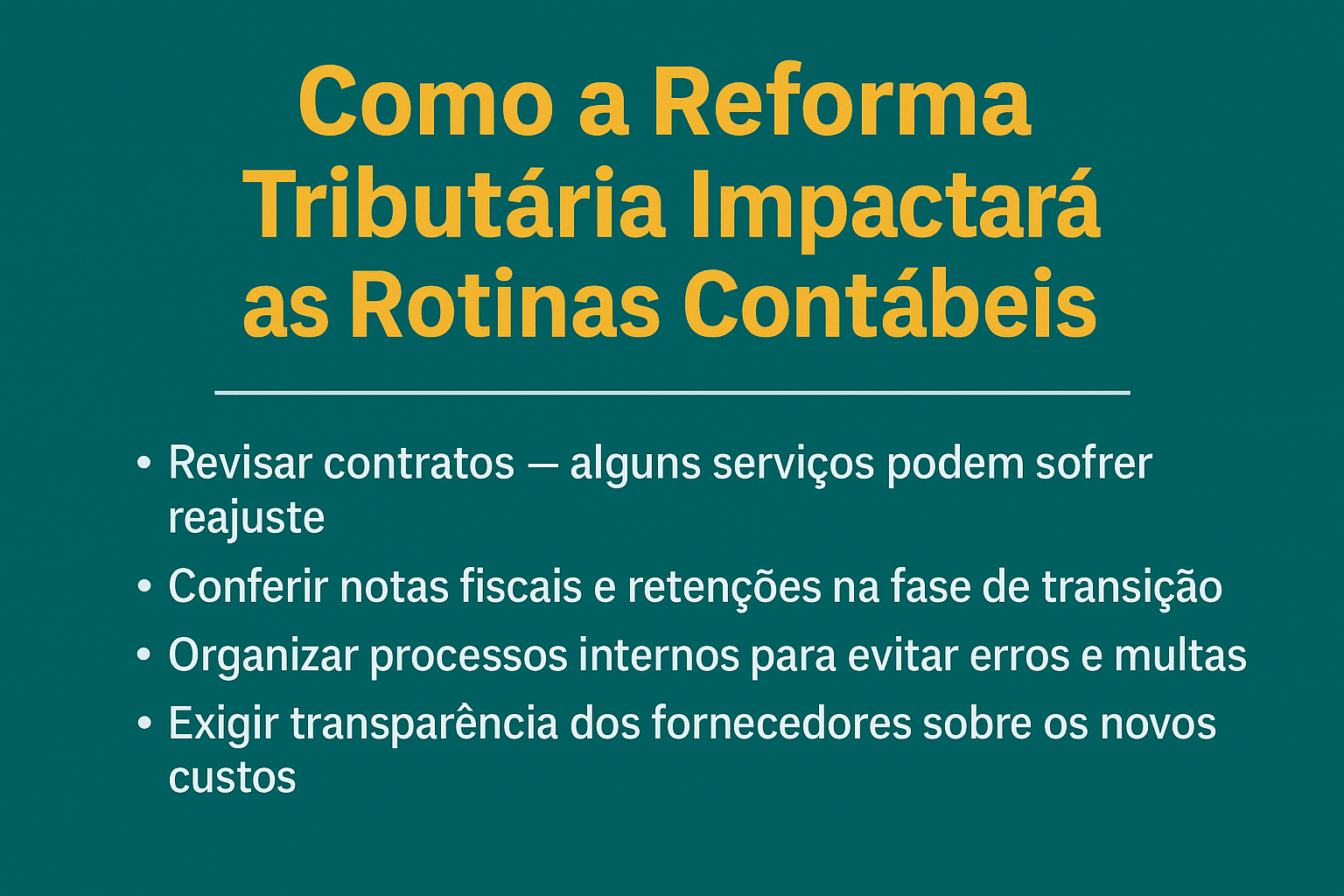

- Necessidade de revisão de contratos e orçamentos

- O síndico e/ou a administradora precisam antecipar alterações: contratos com fornecedores devem prever a acomodação de novas cargas tributárias ou cláusulas de reajuste referentes à reforma.

- A norma ainda está sendo regulamentada com muitos detalhes em aberto — então, prever cláusulas de “reajuste por reforma tributária” faz sentido.

- Transparência para os condôminos

- Será importante comunicar aos moradores que eventuais aumentos de cota ou tarifa de serviços terceirizados podem ter base em alterações tributárias, não apenas inflação ou mau gerenciamento.

- A boa governança exige que se explique “por que subiu” e que o conselho ou síndico mostre que considerou tributos na avaliação de fornecedores.

Implicações para receitas ou operações específicas

- Se o condomínio tiver atividade que gere receita (por exemplo locação de espaços comuns, anúncios, ou outras), poderá haver necessidade de atenção se isso caracterizar “serviço” ou “bem” sujeito ao novo IBS/CBS.

- Se a administradora é pessoa jurídica, a própria prestação de serviço condominial pode estar submetida ao novo regime — o que impacta o custo para o condomínio.

4. Como vai ficar na prática: cronograma e exemplos

Cronograma resumido

- 2026: início da transição dos novos tributos de consumo. Juscon+2Portal Reforma Tributária+2

- 2026-2027: alíquotas iniciais reduzidas (fase de adaptação) em muitos casos. Contadores+1

- A partir de 2028: alíquotas começam a subir, tributos antigos começam a ser eliminados gradualmente. Contadores+1

- 2033: previsão de extinção completa dos tributos antigos (por exemplo ISS, PIS, COFINS) e aplicação plena do novo regime. BR Condomínios+1

Exemplo prático voltado ao condomínio

Suponha um condomínio que contrata uma empresa de portaria terceirizada. Hoje essa empresa recolhe ISS + impostos tradicionais. Com a reforma:

- A empresa poderá passar a recolher IBS/CBS ou ter seu custo alterado, se cadeia de serviço for mais tributada.

- O condomínio poderá ter que repassar esse aumento no valor da mensalidade ou no reajuste da taxa de portaria ao prestador.

- Se não fizer previsão contratual, pode haver surpresa no orçamento.

- O síndico poderá, por exemplo, negociar com prestadores: “Considerando a reforma tributária, precisamos que o contrato preveja eventual aumento de tributo ou que nos informe com antecedência”.

5. O que não muda (ou que ficará como era)

Para evitar pânico, há pontos que permanecem ou pelo menos não estão entre os principais impactos imediatos para condomínio:

- A cobrança de cotas condominiais por si só não será tratada como recolhimento de IBS/CBS, segundo analistas. CNN Brasil

- A reforma não mexe imediatamente com os impostos de propriedade como IPTU ou ITBI – essas matérias são tratadas em outros contextos.

- Os prazos longos (2026-2033) dão um período razoável para adaptação — não é “mudança da noite para o dia”.

6. Dicas para síndicos e conselhos de condomínio

Para estar preparado, sugiro:

- Revisar os contratos de fornecedores já em 2025: prever cláusulas de ajuste tributário ou renegociação em função da reforma.

- Solicitar aos prestadores de serviço uma avaliação de impacto tributário da reforma no contrato atual (eles devem estar acompanhando).

- Incluir no orçamento de 2026 um fator de contingência para aumento de custo decorrente da reforma (por exemplo 2% ou 3% adicional na provisão de serviços terceirizados).

- Transparência com os moradores: em assembleia explicar que “há uma reforma tributária em curso, que pode impactar nossos custos de terceirização” — isso ajuda a reduzir insatisfação se houver aumento de cota.

- Trabalhar com a administradora e contador para entender se o condomínio possui alguma operação especial de receita ou serviço que possa vir a ser tributada de forma diferente no novo regime.

- Acompanhar a regulamentação específica: muitos detalhes ainda dependem de decretos e normas complementares nos próximos anos.

Em resumo: a reforma tributária representa uma mudança estrutural na forma como o Brasil tributa consumo e serviços. Para os condomínios, o impacto mais direto será o possível aumento de custos de serviços terceirizados — portaria, limpeza, manutenção — e a necessidade de adequação contratual e orçamentária.

Não se trata de uma “tributação nova da cota condominial” imediata, mas da porta de entrada de novos encargos através dos fornecedores e prestadores de serviço.

Como a transição inicia em 2026, o síndico profissional, o conselho e a administradora têm tempo para se preparar, revisar contratos, ajustar orçamentos e comunicar de forma transparente aos condôminos.